Die Gewerbesteuer ist für Gewerbebetriebe ein wichtiger Standortfaktor. Sie kann ein wichtiges Argument für bzw. gegen die Ansiedlung vor Ort sein. Wie viel Gewerbesteuer ein Gewerbebetrieb zahlen muss, hängt insbesondere vom Hebesatz der jeweiligen Stadt/Gemeinde ab. Daher ist es für die Wirtschaftsförderung wichtig, die Höhe des Gewerbesteuer-Hebesatzes im Vergleich zu anderen Städten/Gemeinden einordnen zu können. Wichtige Vergleichspunkte sind die niedrigsten und höchsten Hebesätze sowie der durchschnittliche Hebesatz. Genau diese Daten liefert der vorliegende Beitrag in Form eines Ländervergleichs und eines Vergleichs nach Bevölkerungsgrößenklassen.

Allgemeine Vorbemerkungen zum Gewerbesteuer-Hebesatz

Den Hebesatz der Gewerbesteuer beschließt die Volksvertretung der Stadt/Gemeinde jedes Jahr aufs Neue per Satzung – meist in der Haushaltssatzung.

Beispiel für eine Haushaltssatzung (siehe darin: § 6 Nr. 2): Stadt Münster

Für viele Laien wirken Hebesätze von z.B. 460 % (= 460 vom Hundert = 4,6) allerdings irritierend hoch. Dies liegt daran, dass der Hebesatz etwas anderes ist als der Steuersatz. Der Steuersatz der Gewerbesteuer berechnet sich, indem der Hebesatz mit der Steuermesszahl von 3,5 % (= 0,035) multipliziert wird.

Allgemeine Formel: Steuersatz = Hebesatz x 0,035

Beispiel: Steuersatz = 4,6 x 0,035 = 0,161 = 16,1 %

Den Hebesatz kann die Stadt/Gemeinde relativ frei festsetzen – deshalb ist er auch nicht bundes- oder landesweit einheitlich. Begrenzt ist das Hebesatzrecht der Städte/Gemeinden allerdings durch die Mindesthöhe von 200 % nach § 16 Abs. 4 Satz 2 Gewerbesteuergesetz. Der Mindesthebesatz von 200 % wurde 2004 eingeführt. Ein wesentlicher Grund war damals die kleine Gemeinde Norderfriedrichskoog in Schleswig-Holstein. Norderfriedrichskoog erhob keine Gewerbesteuer (Hebesatz = 0 %) und lockte dadurch viele große Unternehmen an. Beispiele waren: Siemens, Deutsche Bank, Lidl, Lufthansa, E.ON, Commerzbank. Durch den Mindesthebesatz wollte der Staat solche Gewerbesteuer-Oasen innerhalb Deutschlands künftig vermeiden.

Nach oben begrenzen das Willkür- und Erdrosselungsverbot das Hebesatzrecht. Städte/Gemeinden dürfen den Hebesatz also nicht willkürlich festsetzen. Ebenso darf der Hebesatz nicht so hoch sein, dass er eine erdrosselnde finanzielle Belastung für die Gewerbebetriebe darstellt. Zu beachten ist hierbei allerdings, dass die Gerichte den Städten/Gemeinden i.d.R. einen weiten Ermessensspielraum einräumen. Dass Hebesätze von Gerichten als willkürlich und/oder erdrosselnd eingestuft werden, ist daher sehr selten.

Die zu zahlende Gewerbesteuer berechnet sich, indem der auf volle 100 € abgerundete Gewerbeertrag mit dem Steuersatz multipliziert wird.

Allgemeine Formel: Gewerbesteuer = Steuersatz x Gewerbeertrag

Für Details zur Berechnung des Gewerbeertrags und zu etwaigen Freibeträgen (z.B. Freibetrag von 24.500 € für Einzelunternehmen und Personengesellschaften) siehe Abschnitt II Gewerbesteuergesetz.

Interessant für die Wirtschaftsförderung ist die Regelung in § 35 Abs. 1 Einkommensteuergesetz: Demnach dürfen Einzelunternehmer*innen und Gesellschafter*innen von Personengesellschaften (z.B. OHG) die gezahlte Gewerbesteuer bis zu Hebesätzen von 400 % auf die Einkommensteuer steuermindernd anrechnen. Dadurch sind Hebesätze bis 400 % keine echte Belastung für Einzelunternehmer*innen und Gesellschafter*innen von Personengesellschaften. Dies gilt allerdings nicht für Kapitalgesellschaften (z.B. GmbH, AG), da diese nicht der Einkommensteuer unterliegen, sondern der Körperschaftsteuer.

Abhängig von den Rechtsformen der ortsansässigen Gewerbebetriebe ist diese Regelung für die Hebesatzpolitik wichtig: So könnte z.B. eine Gemeinde, in der die Gewerbesteuer größtenteils durch Einzelunternehmen und Personengesellschaften erwirtschaftet wird, den Hebesatz auf 400 % erhöhen. Dadurch hat sie mehr Steuereinnahmen, die sie z.B. zur Verbesserung der Infrastruktur nutzen kann. Zugleich werden die Einzelunternehmen und Personengesellschaften nicht zusätzlich belastet. Anders sieht dies aus, wenn die Gewerbesteuer-Einnahmen v.a. durch Kapitalgesellschaften erwirtschaftet werden oder solche Kapitalgesellschaften derzeit angelockt werden sollen. Denn für Kapitalgesellschaften wird der Standort durch den höheren Hebesatz unattraktiver.

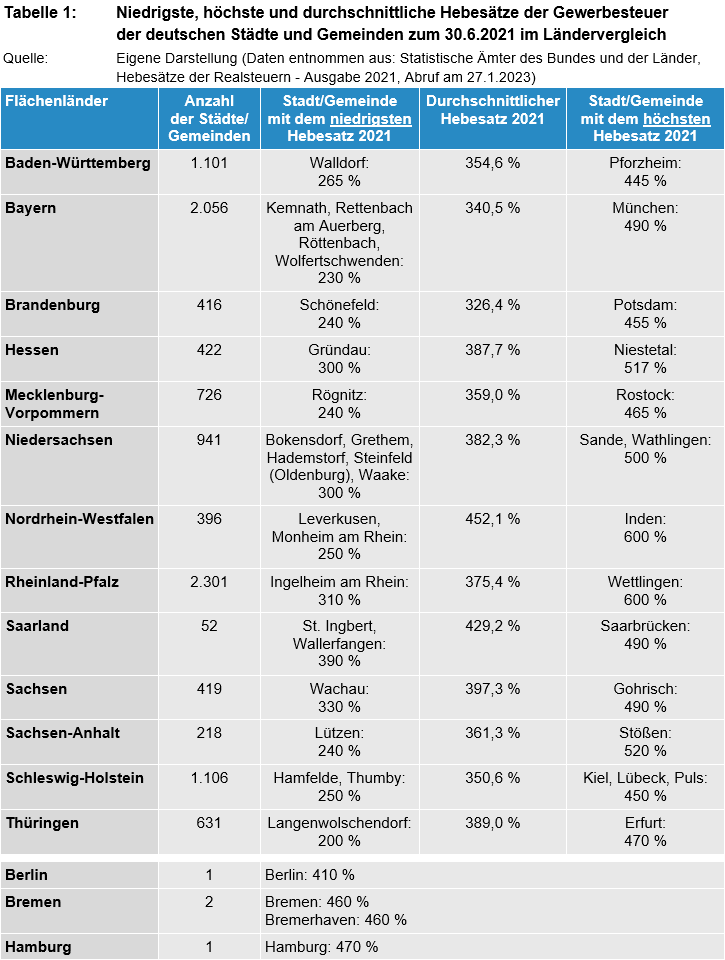

Hebesätze im Ländervergleich

Die Statistischen Ämter veröffentlichen jedes Jahr als Excel-Datei die Hebesätze aller Städte und Gemeinden in Deutschland. Die aktuellste vorliegende Statistik erfasst die Gewerbesteuer-Hebesätze zum Stand 30.6.2021. Darin enthalten sind zusätzlich auch die Hebesätze der Grundsteuer A und B. Die nächste Statistik zum Stand 30.6.2022 wird voraussichtlich in einem halben Jahr veröffentlicht.

Statistische Ämter des Bundes und der Länder: Hebesätze der Realsteuern

Die Statistik ist frei zugänglich. Sie können darin schnell und unkompliziert die Hebesätze aller Städte und Gemeinden in Deutschland nachschlagen.

Die höchsten Hebesätze in Deutschland haben mit jeweils 600 % die Gemeinden Inden in Nordrhein-Westfalen (7.477 Einwohner*innen) und Wettlingen in Rheinland-Pfalz (29 Einwohner*innen). Die Gemeinde Langenwolschendorf in Thüringen (846 Einwohner*innen) ist mit 200 % die einzige Gemeinde in Deutschland, die genau den Mindesthebesatz der Gewerbesteuer beschlossen hat.

Im Ländervergleich zeigen sich größere Unterschiede beim durchschnittlichen Hebesatz. Während Nordrhein-Westfalen und das Saarland die höchsten durchschnittlichen Hebesätze haben, sind sie in Brandenburg und Bayern am niedrigsten.

Allgemein gilt, dass größere Städte tendenziell höhere Hebesätze haben, weil sie mehr zentralörtliche Funktionen für das Umland erfüllen (z.B. Krankenhäuser, Theater). Für die deshalb erhöhten Ausgaben brauchen sie höhere Einnahmen, die sie u.a. aus der Gewerbesteuer erzielen. Die Städte und Gemeinden mit der durchschnittlich höchsten Bevölkerungszahl haben Nordrhein-Westfalen und das Saarland. Dies erklärt zumindest teilweise, warum der Mittelwert in diesen Ländern höher ist.

Ein weiterer Grund für hohe Hebesätze kann eine schlechte Finanzlage in der Stadt/Gemeinde sein (z.B. um hohe Haushaltsdefizite abzubauen). Ein Nachteil dieser Maßnahme ist jedoch, dass der Standort dadurch für Gewerbebetriebe unattraktiver wird. Manchmal erheben auch Kleinstgemeinden sehr hohe Hebesätze. Ein Beispiel ist Wettlingen in Rheinland-Pfalz mit 29 Einwohner*innen und einem Hebesatz von 600 %. In solchen Kleinstgemeinden kann es teilweise sogar politisch gewollt sein, dass der Standort durch einen sehr hohen Gewerbesteuer-Hebesatz unattraktiv wird. So ist es z.B. denkbar, dass eine solche Gemeinde eine reine Wohnort-Gemeinde bleiben will und daher kein Gewerbe ansiedeln möchte.

Städte mit besonders niedrigen Hebesätzen haben hingegen oft so hohe Gewerbesteuer-Einnahmen, dass sie trotz niedriger Hebesätze ihre Ausgaben decken können. Beispiele aus Tabelle 1 sind: Ingelheim am Rhein, Monheim am Rhein und Walldorf.

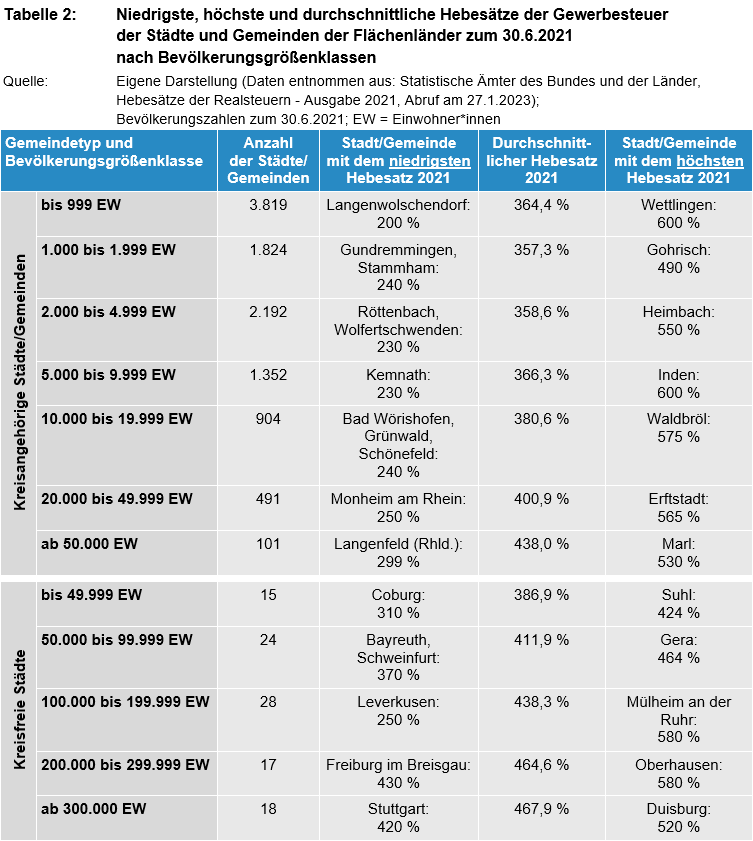

Hebesätze nach Bevölkerungsgrößenklassen

Wie zuvor bereits erwähnt, erheben größere Städte/Gemeinden tendenziell höhere Gewerbesteuer-Hebesätze als kleinere Städte/Gemeinden. Um den Hebesatz der eigenen Stadt/Gemeinde einordnen zu können, ist daher neben dem obigen Ländervergleich auch ein Vergleich nach der Bevölkerungszahl hilfreich. In Tabelle 2 wurden die Bevölkerungszahlen dabei in mehrere Größenklassen unterteilt.

Darüber hinaus unterteilt Tabelle 2 die Städte/Gemeinden in zwei Gemeindetypen: kreisangehörige Städte/Gemeinden und kreisfreie Städte. Diese Unterscheidung ist wichtig, da die zwei Gemeindetypen unterschiedliche Aufgaben haben. Kreisfreie Städte gehören keinem Landkreis an und erfüllen daher nicht nur Gemeindeaufgaben, sondern auch Kreisaufgaben.

Die kreisfreien Städte sind meist die größten Städte ihres Flächenlands. Beispiele sind Braunschweig, Leipzig und Stuttgart. Die kreisangehörigen Städte/Gemeinden sind i.d.R. kleinere bis mittelgroße Städte/Gemeinden. Beispiele sind Göttingen im Landkreis Göttingen und Weinheim im Rhein-Neckar-Kreis. Vereinzelt gibt es aber auch große kreisangehörige Städte. Beispiele für solche Ausnahmen sind Aachen in der Städteregion Aachen, Hannover in der Region Hannover und Saarbrücken im Regionalverband Saarbrücken. Da die drei Regionen zu den Landkreisen zählen, sind alle drei Großstädte kreisangehörig.

Die durchschnittlichen Hebesätze in Tabelle 2 zeigen deutlich, dass größere Städte/Gemeinden tendenziell höhere Gewerbesteuer-Hebesätze beschließen – das gilt für beide Gemeindetypen. Als einzige Größenklasse fallen die kreisangehörigen Kleinstgemeinden mit bis zu 999 Einwohner*innen aus dem Muster.