Ein wichtiges Ziel der Wirtschaftsförderung ist es, höhere Steuereinnahmen zu erzielen (z.B. durch Ansiedlung erfolgreicher Unternehmen). Für die kommunale Wirtschaftsförderung ist dabei die Gewerbesteuer besonders wichtig, denn sie ist eine der wichtigsten Steuerquellen für die Städte und Gemeinden. Über die Kreisumlage profitieren auch die Landkreise von hohen Gewerbesteuer-Einnahmen.

Interessant ist vor diesem Hintergrund die Frage, welche Städte und Gemeinden in Deutschland die höchsten Gewerbesteuer-Einnahmen erzielen. Diese Frage untersucht der vorliegende Beitrag für das Jahr 2021. Einzelgemeindliche Gewerbesteuer-Daten für das Jahr 2022 veröffentlichen die Statistischen Ämter vermutlich erst Ende 2023.

Allgemeine Vorbemerkungen

Die verwendeten Daten wurden der Regionaldatenbank der Statistischen Ämter des Bundes und der Länder entnommen.

Statistische Ämter des Bundes und der Länder:

Regionaldatenbank Deutschland, Tabelle 12411-01-01-5

Regionaldatenbank Deutschland, Tabelle 71231-01-03-5

Um die Städte und Gemeinden möglichst vergleichbar zu machen, werden sie zunächst nach Kommunaltypen (kreisfreie Städte; kreisangehörige Städte und Gemeinden) und nach Bevölkerungsgrößenklassen unterteilt. Darüber hinaus werden jeweils die Einnahmen je Einwohner*in dargestellt, damit Bevölkerungsunterschiede den Vergleich nicht verzerren. Analysiert werden dabei nur die 10.785 Städte und Gemeinden der Flächenländer (d.h. ohne Stadtstaaten). Die Stadtstaaten sind zugleich Land und Kommune. Daher sind sie nur eingeschränkt vergleichbar mit den Städten und Gemeinden der Flächenländer.

Die Diagramme zeigen die Gewerbesteuer (netto), die Gewerbesteuerumlage und die Gewerbesteuer (brutto). Die insgesamt erzielten Gewerbesteuer-Einnahmen heißen Gewerbesteuer (brutto). Diese gesamten Einnahmen bleiben aufgrund der Gewerbesteuerumlage aber nicht vollständig bei den Städten und Gemeinden. Die Gewerbesteuerumlage ist der Teil der Gewerbesteuer-Einnahmen, der an Bund und Land abzuführen ist. Der Teil der Gewerbesteuer-Einnahmen, der nach Abzug der Gewerbesteuerumlage (vorerst) bei den Städten und Gemeinden bleibt, heißt Gewerbesteuer (netto).

Formel: Gewerbesteuer (brutto) = Gewerbesteuer (netto) + Gewerbesteuerumlage

Zu beachten ist dabei aber: Auch die Einnahmen aus der Gewerbesteuer (netto) bleiben nicht notwendigerweise endgültig bei den Städten und Gemeinden. So müssen z.B. die kreisangehörigen Städte und Gemeinden eine Kreisumlage an ihren Landkreis zahlen. Diese Kreisumlage finanzieren sie u.a. aus der Gewerbesteuer (netto). Je nach Stadt bzw. Gemeinde können weitere Umlagen hinzukommen (z.B. Samtgemeindeumlage bei kleineren Gemeinden in Niedersachsen).

Die folgenden Diagramme stellen nach dem Namen der Stadt bzw. Gemeinde jeweils zusätzlich in Klammern die Bundesland-Zugehörigkeit und den Gewerbesteuer-Hebesatz 2021 (in %) dar. Für die Bundesländer werden dabei folgende Abkürzungen genutzt: BW = Baden-Württemberg, BY = Bayern, BB = Brandenburg, HE = Hessen, MV = Mecklenburg-Vorpommern, NI = Niedersachsen, NW = Nordrhein-Westfalen, RP = Rheinland-Pfalz, SN = Sachsen, ST = Sachsen-Anhalt, SH = Schleswig-Holstein, TH = Thüringen.

Um die Höhe des Gewerbesteuer-Hebesatzes einzuordnen, nennt der Text den Durchschnittshebesatz 2021 der jeweiligen Bevölkerungsgrößenklasse. Tendenziell erheben größere Städte und Gemeinden dabei höhere Hebesätze als kleinere Städte und Gemeinden. Für weitere Informationen sei auf folgenden Blog-Beitrag verwiesen.

Gewerbesteuer-Hebesätze im Vergleich, Blog-Beitrag vom 30. Januar 2023

Da der vorliegende Beitrag das Jahr 2021 analysiert, fällt die Analyse in den Zeitraum der Corona-Pandemie. Je nach Branche profitierten einige Gewerbebetriebe von der Krise (z.B. IT-Unternehmen, Impfstoff-Hersteller), während andere darunter litten (z.B. Airlines, Hotels). Zudem wirkte sich das erste Corona-Jahr 2020 teilweise auch auf das Jahr 2021 aus (z.B. durch etwaige Rückerstattungen von zu viel gezahlter Gewerbesteuer). Diese Sondereffekte gilt es bei der Interpretation der Daten zu beachten. In der Summe der Städte und Gemeinden der Flächenländer lagen die Einnahmen aus der Gewerbesteuer (brutto) aber schon 2021 wieder über dem Vor-Corona-Jahr 2019:

- Gewerbesteuer (brutto) 2019: 50,3 Mrd. Euro

- Gewerbesteuer (brutto) 2020: 41,4 Mrd. Euro

- Gewerbesteuer (brutto) 2021: 55,4 Mrd. Euro

Der Corona-Einbruch betraf demnach v.a. das Jahr 2020 und weniger stark das hier analysierte Jahr 2021. Einzelne Städte und Gemeinden können aufgrund der Branche(n) der ortsansässigen Gewerbebetriebe aber auch 2021 noch stark von Corona-Pandemie betroffen sein. Zu den Corona-Auswirkungen auf Beherbergungsbetriebe (z.B. Hotels) sei auf folgenden Blog-Beitrag verwiesen:

Entwicklung der Gäste-Übernachtungen in der Corona-Pandemie, Blog-Beitrag vom 18. März 2023

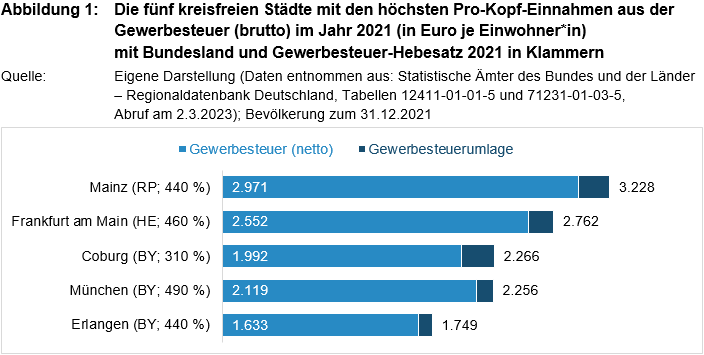

Kreisfreie Städte

Insgesamt gibt es 102 kreisfreie Städte in den Flächenländern. Die kreisfreien Städte sind meist die größten Städte in ihrem Bundesland. Den Gewerbesteuer-Spitzenplatz hat 2021 die rheinland-pfälzische Landeshauptstadt Mainz inne. Wesentlich dazu beigetragen hat der Erfolg des in Mainz ansässigen Biotechnologie-Unternehmens BioNTech. Dank der Corona-Impfstoffe erzielte BioNTech laut Geschäftsbericht 2021 einen Konzerngewinn von 10,3 Mrd. Euro.

BioNTech SE: Geschäftsbericht 2021

Auf Platz 2 rangiert die hessische Finanzmetropole Frankfurt am Main. Die dritthöchsten Einnahmen aus der Gewerbesteuer (brutto) hatte die bayerische Stadt Coburg. Das größte Unternehmen in Coburg ist die Versicherungsgruppe HUK-Coburg. Mit 310 % erhebt Coburg einen sehr niedrigen Gewerbesteuer-Hebesatz, was die Ansiedlung neuer Betriebe begünstigt. Zum Vergleich: Im Durchschnitt hatten die 102 kreisfreien Städte 2021 einen Gewerbesteuer-Hebesatz von 434,2 %.

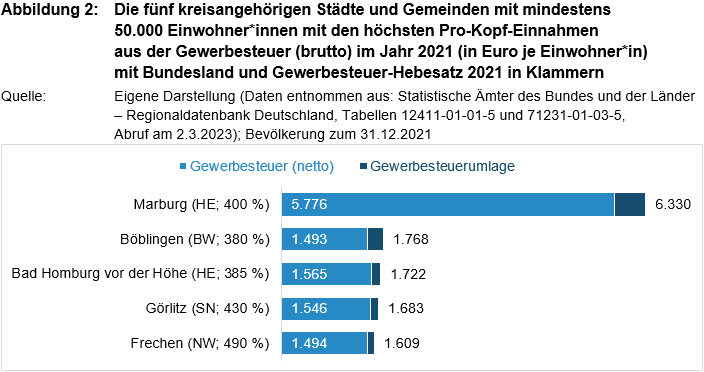

Kreisangehörige Städte und Gemeinden

Bei den kreisangehörigen Städten und Gemeinden mit mindestens 50.000 Einwohner*innen sticht Marburg deutlich hervor. Auch in Marburg ist zu vermuten, dass das Unternehmen BioNTech zu den sehr hohen Steuereinnahmen beitrug. BioNTech betreibt in Marburg eine Produktionsstätte.

Bei den Gewerbesteuer-Hebesätzen fällt die Stadt Frechen auf, die mit 490 % einen relativ hohen Hebesatz hat. Die übrigen vier Städte in den Top-5 liegen 2021 unter dem Durchschnittshebesatz dieser Bevölkerungsgrößenklasse (438,0 %). Extrem niedrige Hebesätze hat allerdings keine der fünf Städte.

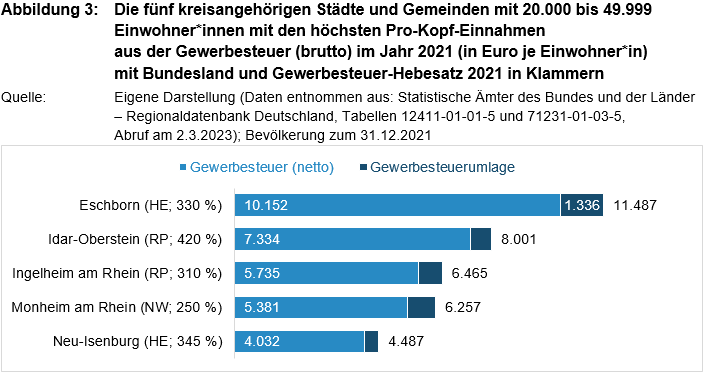

Bei den kreisangehörigen Städten und Gemeinden mit 20.000 bis 49.999 Einwohner*innen ist auffällig, dass die Spitzenpositionen insbesondere Städte einnehmen, die in der Nähe von Großstädten liegen und zugleich niedrige Gewerbesteuer-Hebesätze haben. Auffällig sind hier Monheim am Rhein mit extrem niedrigen 250 % (nahe Köln und Düsseldorf), Ingelheim am Rhein mit 310 % (nahe Mainz und Wiesbaden) und Eschborn mit 330 % (nahe Frankfurt am Main). Zum Vergleich: Der Durchschnittshebesatz liegt in dieser Bevölkerungsgrößenklasse bei 400,9 %.

Dadurch haben diese Städte viele Gewerbebetriebe angelockt. So haben sich beim Spitzenreiter Eschborn z.B. Unternehmen wie die Deutsche Börse, die Deutsche Telekom und IBM angesiedelt. Das bekannteste Unternehmen in Ingelheim am Rhein auf Platz 3 ist das Pharma-Unternehmen Boehringer Ingelheim.

Die Stadt Idar-Oberstein ist die einzige Stadt unter dem Top-5, die mit 420 % einen überdurchschnittlich hohen Gewerbesteuer-Hebesatz hat. Die wesentliche Ursache für die hohen Gewerbesteuer-Einnahmen dürfte abermals das Unternehmen BioNTech sein, das in Idar-Oberstein eine Produktionsstätte betreibt.

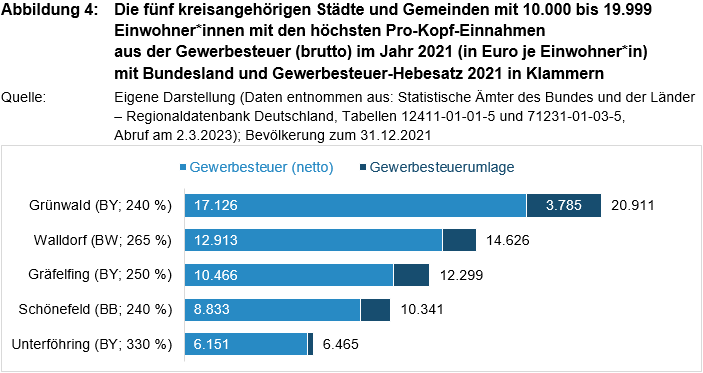

Auch bei den fünf Spitzenreitern mit 10.000 bis 19.999 Einwohner*innen zeigen sich deutlich die Ergebnisse einer Steuerpolitik mit niedrigen bis extrem niedrigen Hebesätzen. Alle fünf Städte und Gemeinden liegen deutlich unter dem Durchschnittshebesatz in dieser Bevölkerungsgrößenklasse von 380,6 %.

Die bayerischen Gemeinden Grünwald, Gräfelfing und Unterföhring dürften zusätzlich von ihrer Nähe zur Großstadt München profitieren. Ähnliches gilt für die Gemeinde Schönefeld (nahe Berlin), auf deren Gebiet der Flughafen Berlin Brandenburg (BER) liegt. Prägend für die Stadt Walldorf ist das Software-Unternehmen SAP, das dort seinen Hauptsitz hat.

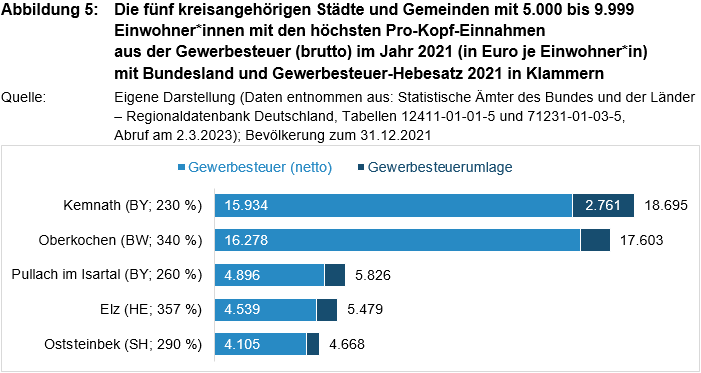

In der Bevölkerungsgrößenklasse von 5.000 bis 9.999 Einwohner*innen fallen erneut Städte und Gemeinden mit extrem niedrigen Hebesätzen auf. Mit 230 % liegt insbesondere Kemnath in Bayern sehr deutlich unter dem Durchschnittshebesatz dieser Bevölkerungsgrößenklasse (366,3 %). Aber auch Pullach im Isartal (nahe München) und Oststeinbek (nahe Hamburg) haben Hebesätze von weniger als 300 %.

Der wichtigste Arbeitgeber in Kemnath ist eine Produktionsstätte von Siemens Healthcare (Hersteller von Medizintechnik). In Oberkochen ist dies Carl Zeiss, ein Unternehmen der feinmechanisch-optischen Industrie.

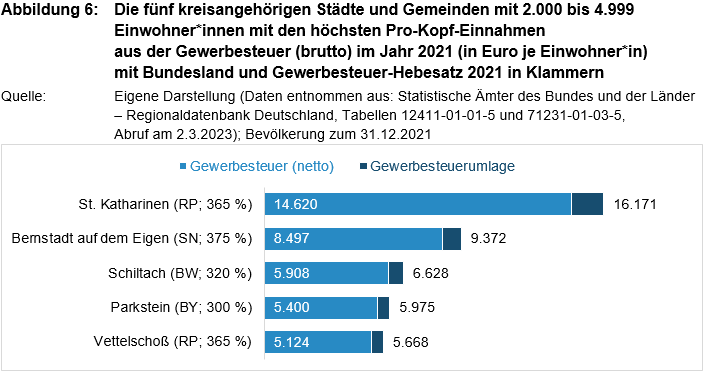

Die höchsten Einnahmen aus der Gewerbesteuer (brutto) erzielt unter den Städten und Gemeinden mit 2.000 bis 4.999 Einwohner*innen die Gemeinde St. Katharinen in Rheinland-Pfalz. In der Gemeinde hat u.a. der Schuhhersteller Birkenstock eine Produktionsstätte. Der Hebesatz liegt mit 365 % leicht über dem Durchschnitt dieser Bevölkerungsgrößenklasse (358,6 %).

Gleiches gilt für die sächsische Stadt Bernstadt auf dem Eigen mit 375 %. Laut Haushaltsplan 2023 handelte es sich bei den hohen Einnahmen in Bernstadt auf dem Eigen aber wohl um einen Sondereffekt im Jahr 2021: Für die Folgejahre plant die Stadt mit Gewerbesteuer-Einnahmen, die um etwa 90 % geringer sind als 2021.

Stadt Bernstadt auf dem Eigen: Haushaltsplan 2023

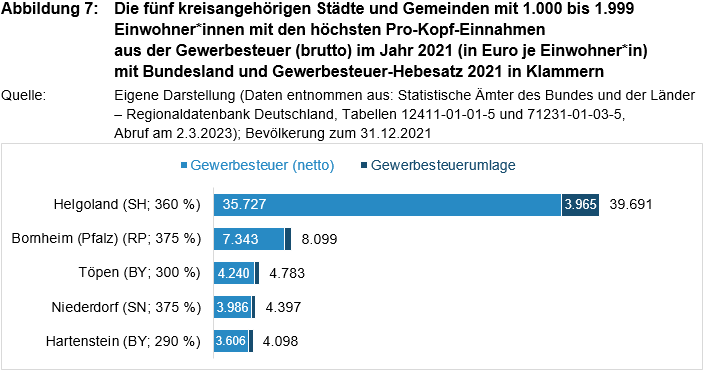

Unter den Städten und Gemeinden mit 1.000 bis 1.999 Einwohner*innen fällt die Nordseeinsel Helgoland auf. Die hohen Gewerbesteuer-Einnahmen entstehen dort v.a. durch Offshore-Windkraftanlagen. Die auf Platz 2 liegende Gemeinde Bornheim (Pfalz) profitiert insbesondere davon, dass die Baumarkt-Kette Hornbach dort ihren Sitz hat. Die Hebesätze der beiden Gemeinden liegen etwas über dem Durchschnittshebesatz dieser Bevölkerungsgrößenklasse (357,3 %).

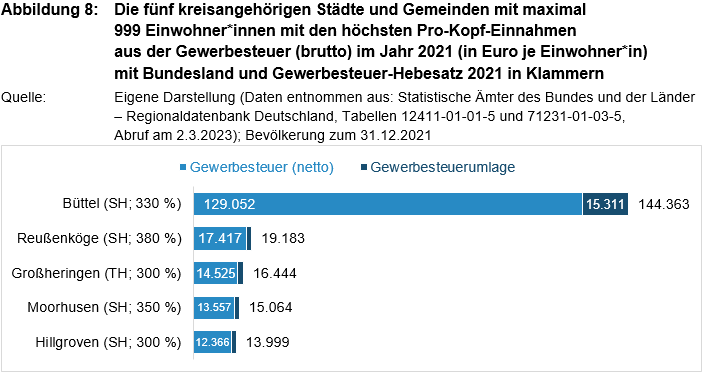

Unter den kleinsten Städten und Gemeinden sticht die Gemeinde Büttel besonders hervor. Auf dem Gemeindegebiet befinden sich mehrere Windkraftanlagen. Die extrem hohen Pro-Kopf-Einnahmen entstehen insbesondere dadurch, dass die Gemeinde nur 31 Einwohner*innen hat. Der Hebesatz von 330 % ist für diese Bevölkerungsgrößenklasse zwar eher niedrig, aber dennoch nicht besonders auffällig (Durchschnittshebesatz: 364,4 %).

Auch die Gemeinde Reußenköge auf Platz 2 profitiert bei der Gewerbesteuer von den Windkraftanlagen vor Ort. Die Gemeinde Großheringen auf Platz 3 verdankt ihre sehr hohen Gewerbesteuer-Einnahmen v.a. einer Produktionsstätte von Viega (Sanitär- und Heizungstechnik).

Fazit

Dieser Beitrag analysiert diejenigen Städte und Gemeinden, die 2021 besonders hohe Gewerbesteuer-Einnahmen erzielten. Dabei zeigen sich einige „Erfolgsrezepte“ für diese Sonderstellung:

- Einzelne (oder viele) verhältnismäßig große Unternehmen vor Ort

- Nähe zu einer Großstadt

- Niedriger Gewerbesteuer-Hebesatz

Diese „Erfolgsrezepte“ sind allerdings nicht oder nur begrenzt auf andere Städte und Gemeinden übertragbar. So wünscht sich fast jede Stadt oder Gemeinde ein großes, erfolgreiches Unternehmen vor Ort. Aber solche Unternehmen anzusiedeln, ist nicht einfach und hat oft mit Glück zu tun. Bei einigen Unternehmen stellt sich auch erst Jahre nach der Ansiedlung heraus, dass es sehr viel Gewerbesteuer zahlt (z.B. BioNTech).

Auch die Nähe zu einer Großstadt ist schwer zu übertragen. Wenn eine Gemeinde im ländlichen Raum liegt und keine Großstadt in der Nähe ist, kann sie diese Rahmenbedingung nicht ändern. Folglich haben manche Städte und Gemeinden bei ihrer Lage Glück (z.B., weil sie neben München oder Frankfurt am Main liegen), während andere Städte und Gemeinden mit den wirtschaftlich schwierigeren, ländlichen Rahmenbedingungen zurechtkommen müssen.

Die Hebesätze sind zwar ein Standortfaktor, den viele Städte und Gemeinden deutlich senken könnten. Allerdings ist diese Strategie aus gesamtwirtschaftlicher Sicht problematisch: Wenn alle Städte und Gemeinden ihre Hebesätze senken, entsteht ein Wettbewerb um den niedrigsten Hebesatz, durch den die gesamten Steuereinnahmen sinken. Dadurch steht letztlich deutlich weniger Geld für kommunale Leistungen zur Verfügung (z.B. Feuerwehr, Gemeindestraßen).

Wenn nur eine Stadt in einer Region einen sehr niedrigen Hebesatz verlangt, ist der gesamtwirtschaftliche Effekt zwar meist gering. Dennoch werden auch diese Städte oft von den umliegenden Städten und Gemeinden kritisiert. Denn die umliegenden Städte und Gemeinden haben es durch ihre vergleichsweise hohen Hebesätze schwerer, neue Unternehmen anzusiedeln bzw. bestehende Unternehmen zu halten.

Um diesen Hebesatz-Wettbewerb zu begrenzen, wurde bereits 2004 ein Mindesthebesatz von 200 % eingeführt (§ 16 Abs. 4 Satz 2 Gewerbesteuergesetz). Ein wesentlicher Grund war damals die kleine Gemeinde Norderfriedrichskoog in Schleswig-Holstein (43 Einwohner*innen). Norderfriedrichskoog erhob keine Gewerbesteuer (Hebesatz = 0 %) und lockte dadurch viele große Unternehmen an.

2021 erhob nur eine Gemeinde in Deutschland genau den Mindesthebesatz von 200 %: Die Gemeinde Langenwolschendorf in Thüringen (846 Einwohner*innen). Ihre Einnahmen aus der Gewerbesteuer (brutto) lagen 2021 bei 576 Euro je Einwohner*in.